Introdução ao Comportamento de Gastos Compulsivos

Os gastos compulsivos são um comportamento caracterizado pela compra excessiva e descontrolada de bens e serviços, muitas vezes sem necessidade e independentemente da situação financeira da pessoa. Este comportamento é frequentemente associado a questões emocionais e psicológicas, revelando uma relação complexa entre a saúde mental e a gestão financeira. Aqueles que sofrem de gastos compulsivos muitas vezes experimentam uma sensação passageira de alívio ou felicidade após realizar uma compra, que rapidamente se transforma em culpa ou ansiedade.

As causas subjacentes desse comportamento podem variar amplamente. Fatores como estresse, depressão, ansiedade ou baixa autoestima frequentemente contribuem para o desenvolvimento de hábitos de consumo descontrolados. A compulsão financeira pode, portanto, ser vista como um mecanismo de enfrentamento, onde o ato de comprar se transforma em uma forma de lidar com emoções difíceis. À medida que os gastos se intensificam, a capacidade de raciocínio saudável em relação às finanças pode ser comprometida, levando a um ciclo vicioso de endividamento e mais ansiedade.

É importante ressaltar que os gastos compulsivos não se limitam a um perfil específico. Pessoas de diversas idades, gêneros e contextos sociais podem ser afetadas. O comportamento pode evoluir de um hábito ocasional de compra para um problema mais sério, que requer intervenção e apoio. Reconhecer os sinais de gastos compulsivos é essencial para uma abordagem eficaz. Este reconhecimento pode facilitar o entendimento de que as finanças pessoais não são apenas uma questão de números, mas também de bem-estar emocional e psicológico. O primeiro passo para recuperar o controle financeiro é, portanto, abordar as raízes emocionais que alimentam este comportamento.

Sinal 1: Necessidade de Comprar para Aliviar Emoções

A compulsão por compras pode ser vista como uma reação emocional, onde o ato de adquirir produtos proporciona um alívio momentâneo das tensões emocionais. Muitas pessoas podem sentir uma necessidade urgente de comprar algo para lidar com sentimentos de estresse, tristeza ou ansiedade. Este comportamento, muitas vezes descrito como “comprar para se sentir melhor”, oferece um prazer instantâneo, mas pode ter consequências financeiras duradouras se não for controlado.

Quando indivíduos enfrentam dificuldades emocionais, como um dia estressante no trabalho ou problemas pessoais, a ideia de fazer compras se torna uma estratégia de enfrentamento. Este padrão se manifesta em diversos contextos, por exemplo, alguém pode sair para comprar roupas novas após uma desilusão amorosa ou adquirir eletrônicos caros para compensar a solidão. A sensação de satisfação imediata que vem com a compra é enganadora, pois em seguida pode vir o sentimento de culpa ou arrependimento, exacerbando ainda mais a condição emocional inicial.

Reconhecer essa necessidade de comprar como uma forma de aliviar emoções é crucial para aqueles que se encontram nesse ciclo. A consciência sobre esse comportamento pode levar à reflexão sobre os gatilhos emocionais que impulsionam tais ações. Assim, o primeiro passo em direção a uma mudança saudável envolve a identificação das emoções subjacentes ao ato de comprar. Ao fazer isso, os indivíduos podem explorar alternativas mais construtivas para lidar com seus sentimentos, como a prática de atividades físicas, o envolvimento em hobbies ou a busca por apoio emocional. Isso não apenas ajudará na saúde mental, mas também na saúde financeira a longo prazo.

Sinal 2: Sentimentos de Culpa ou Vergonha Após Compras

Os sentimentos de culpa e vergonha que muitas pessoas experimentam após compras impulsivas são um aspecto importante a ser considerado no contexto dos gastos compulsivos. Muitas vezes, o ato de comprar é acompanhado por uma euforia momentânea, dando a sensação de satisfação imediata, mas logo após, o comprador se vê consumido por uma onda de arrependimento. Esta experiência emocional com frequência resulta em uma autoestima afetada, criando um ciclo vicioso que agrava a situação financeira e emocional do indivíduo.

É comum que as pessoas que se envolvem em compras por impulso relatem sentimentos de culpa ao perceberem que esses gastos não apenas desrespeitam orçamentos pessoais, mas também impactam responsabilidades financeiras, como contas e dívidas. Por exemplo, uma pessoa pode ceder à tentação de adquirir um novo item de vestuário, apenas para se sentir sobrecarregada por remorsos logo em seguida, questionando sua capacidade de gerir sua vida financeira. Este tipo de autojulgamento pode levar a um estado emocional negativo, dificultando ainda mais o controle sobre futuros comportamentos de compra.

Além disso, esses sentimentos podem ser exacerbados por fatores sociais, como comparações com amigos e familiares, que podem aparentemente levar uma vida financeira estável. A pressão social para se apresentar de forma impecável, muitas vezes retratada nas redes sociais, pode intensificar a necessidade de adquirir novos produtos, criando um ciclo de compras e arrependimento. A vergonha vinculada a esses gastos pode resultar em isolamento, onde o indivíduo evita discutir sua situação financeira com os outros, perpetuando a solidão e a sensação de inadequação.

Assim, a ligação entre compras impulsivas e a culpa que se segue é emblemática de um padrão de comportamento que não apenas impacta negativamente a saúde mental do indivíduo, mas também sua estabilidade financeira. Reconhecer essa relação é essencial para quebrar o ciclo e buscar ajuda, se necessário.

Dificuldade em Seguir um Orçamento

Um dos sinais mais reveladores de que a saúde mental pode estar influenciando negativamente o comportamento financeiro é a dificuldade em seguir um orçamento. A incapacidade de manter um planejamento financeiro saudável pode ser interpretada como um primeiro indício de um desequilíbrio psicológico. As razões para essa falha são variadas e frequentemente enraizadas em processos emocionais e comportamentais complexos.

Por exemplo, indivíduos que enfrentam ansiedade ou depressão muitas vezes têm um difícil relacionamento com a gestão do dinheiro. A ansiedade pode levar à procrastinação, resultando em adiamentos na organização das despesas e na elaboração de um orçamento. A sensação de sobrecarga pode desencadear um ciclo vicioso, onde a falta de controle provoca mais estresse, dificultando ainda mais o acompanhamento financeiro. Da mesma forma, a depressão pode ocasionar uma apatia comprometedora, onde a pessoa simplesmente não tem energia ou motivação para lidar com suas finanças, levando a gastos impulsivos.

Outro fator significativo que afeta a capacidade de seguir um orçamento é o comportamento compulsivo. Muitas pessoas recorrem às compras como uma forma de aliviar emoções negativas, um comportamento muitas vezes chamado de compra por impulso. Esse ato pode oferecer uma satisfação momentânea, mas a longo prazo, resulta em dificuldades financeiras. Portanto, identificar esta relação entre gastos e estado emocional é crucial para refinar a abordagem em relação ao orçamento.

Assim, quando uma pessoa percebe que está constantemente desviando de um orçamento previamente estabelecido, é importante refletir sobre os possíveis sinais de problemas emocionais subjacentes. Esse entendimento pode não apenas ajudar na administração das finanças, mas também estimular uma busca por apoio psicológico, visando uma melhora geral na qualidade de vida e no equilíbrio emocional.

Sinal 4: Esconder Compras de Amigas e Familiares

A prática de ocultar compras pode ser um sinal revelador de que os gastos compulsivos estão interferindo não apenas na saúde financeira, mas também nas relações interpessoais. Quando uma pessoa sente a necessidade de esconder suas despesas de amigos e familiares, isso pode indicar vergonha ou culpa associada a comportamentos de consumo. Muitas vezes, essa atitude reflete uma luta interna relacionada ao controle dos gastos e a uma relação pouco saudável com o dinheiro.

Psicologicamente, a ocultação de compras pode surgir como um mecanismo de defesa. A pessoa pode temer o julgamento ou a desaprovação das pessoas próximas. Isso é particularmente comum em situações onde a pessoa sabe que os gastos não são justificados ou sustentáveis, levando à criação de um ciclo vicioso de estresse e ansiedade. Esses sentimentos podem ser exacerbados ao perceber a discrepância entre suas escolhas financeiras e as expectativas sociais.

Adicionar a camada de segredo à dinâmica em um relacionamento pode ser prejudicial tanto para a parte que oculta quanto para aquele que está ao seu redor. Isso pode criar uma barreira de desconfiança e desunião, já que a comunicação aberta é fundamental para manter relações saudáveis. Amigos e familiares podem se sentir excluídos ou desinformados, o que afeta a qualidade das interações e pode levar a conflitos desnecessários.

Portanto, é essencial abordar essa tendência de forma proativa. Promover conversas abertas sobre dinheiro e consumo pode ajudar a reduzir a necessidade de esconder gastos, facilitando um ambiente onde a transparência e o apoio mútuo se estabelecem. Essa mudança não só beneficia as finanças pessoais, mas também proporciona um espaço seguro para discutir os desafios e as vitórias associadas ao manejo do dinheiro.

Sinal 5: Uso do Crédito como um Alívio Instantâneo

O uso de cartões de crédito e empréstimos tem se tornado uma prática comum, especialmente em tempos de crise financeira ou estresse pessoal. Muitas pessoas têm se voltado para esses instrumentos como uma forma de enfrentar dificuldades emocionais, criando um ciclo de gastos compulsivos associado a um alívio momentâneo. O apelo imediato de adquirir bens ou serviços pode oferecer satisfação temporária, mas o que frequentemente se esconde por trás dessas compras impulsivas é uma luta interna com a saúde mental.

Ao utilizar o crédito como um mecanismo de enfrentamento, os indivíduos podem ignorar o impacto negativo que a dívida pode ter em seu bem-estar emocional e financeiro a longo prazo. A facilidade de acesso a limites de crédito muitas vezes encoraja compras que não são realmente necessárias, levando a um aumento imprevisto nos encargos financeiros. Esse tipo de comportamento pode gerar um ciclo vicioso, onde a pessoa sente necessidade de aliviar o estresse através de mais compras, exacerbando a situação de dívida.

As consequências do uso excessivo do crédito podem ser devastadoras. A preocupação constante com dívidas acumuladas pode resultar em ansiedade, estresse e até depressão. Portanto, é essencial que as pessoas reconheçam quando estão usando o crédito como uma solução temporária para problemas emocionais. O reconhecimento desse padrão pode ser o primeiro passo para adotar uma abordagem mais saudável em relação às finanças, promovendo uma relação equilibrada com o dinheiro e um maior bem-estar mental.

Muitas vezes, buscar apoio profissional, como terapia, pode ajudar a lidar com questões emocionais na raiz do comportamento de consumo. Assim, a conscientização sobre como o uso do crédito impacta a saúde mental pode levar a uma mudança positiva, permitindo que as pessoas ajam de forma mais responsável e consciente em relação a suas finanças.

Sinal 6: Comparação Constante com os Outros

A comparação constante com o estilo de vida de outras pessoas pode levar a um ciclo vicioso de gastos impulsivos. Este comportamento é frequentemente amplificado pelas redes sociais, onde os indivíduos têm acesso a uma infinidade de imagens e narrativas de vidas aparentemente perfeitas. As plataformas digitais muitas vezes promovem uma versão idealizada da realidade que pode influenciar os usuários a sentirem que suas próprias vidas são inadequadas ou insatisfatórias, levando-os a gastar de forma irrefletida na tentativa de se igualar aos padrões que observam.

Com o aumento da presença digital, especializou-se um conceito conhecido como “FOMO” (Fear of Missing Out), que se traduz em um medo de estar perdendo experiências que outras pessoas estão tendo. Esse medo pode motivar gastos desnecessários, como a compra de roupas de marca, viagens extravagantes e experiências caras, tudo na esperança de se encaixar em estilos de vida que não são financeiramente viáveis. As redes sociais, portanto, não apenas alimentam a comparação, mas também criam uma pressão social para exibirem bens materiais e experiências como forma de aprovação.

É fundamental que os indivíduos reconheçam esse padrão na sua vida e busquem limitar o impacto negativo que a comparação com os outros pode causar. Isso pode ser feito através de uma reflexão crítica sobre o que é realmente necessário para o próprio bem-estar, além de estabelecer limites saudáveis para o uso das redes sociais. Práticas como o desapego em relação a bens materiais e a refrigeração da autoestima podem ajudar a reverter esse comportamento. A conscientização sobre os efeitos inflacionários da comparação social, portanto, é uma etapa crucial para a preservação da saúde mental e financeira, permitindo que as pessoas tomem decisões de consumo mais conscientes e alinhadas com suas realidades pessoais.

Dificuldade em Lidar com Frustrações Sem Gastar

A incapacidade de lidar com frustrações sem recorrer ao ato de comprar pode se manifestar de várias maneiras na vida de uma pessoa. Quando as emoções negativas surgem, como a tristeza, a ansiedade ou o estresse, a compra compulsiva pode parecer uma solução instantânea para aliviar esses sentimentos. Essa relação entre sentimentos adversos e gastos excessivos geralmente é um sinal de que a saúde mental da pessoa pode estar comprometida. Ao utilizarmos as compras como uma forma de gestão emocional, corremos o risco de criar um ciclo vicioso que apenas perpetua o problema.

Os gastos compulsivos não resolvem o problema subjacente, mas, sim, oferecem um alívio temporário que pode levar a uma nova onda de frustrações, especialmente quando as consequências financeiras se acumulam. O impacto emocional de tais ações pode ser severo, levando a um aumento do estigma social, problemas de relacionamento e, em última análise, um efeito dominó que afeta diversas áreas da vida do indivíduo. É fundamental reconhecer essa dificuldade e buscar maneiras alternativas de lidar com emoções difíceis.

Uma abordagem saudável para gerenciar frustrações pode incluir a prática de atividades como exercícios físicos, meditação, ou mesmo a busca por suporte emocional em amigos ou profissionais de saúde mental. Encontrar hobbies que proporcionem prazer, como a arte ou escrever, também pode servir como um canal para expressar e trabalhar emoções. Além disso, a conscientização sobre os gatilhos que levam à necessidade de gastar pode ser um passo fundamental para desenvolver estratégias de enfrentamento mais eficazes e saudáveis.

Investir tempo em autoconhecimento e apostar em alternativas saudáveis pode não apenas reduzir a necessidade de gastos desnecessários, mas também contribuir de forma significativa para a melhoria da saúde mental e bem-estar geral.

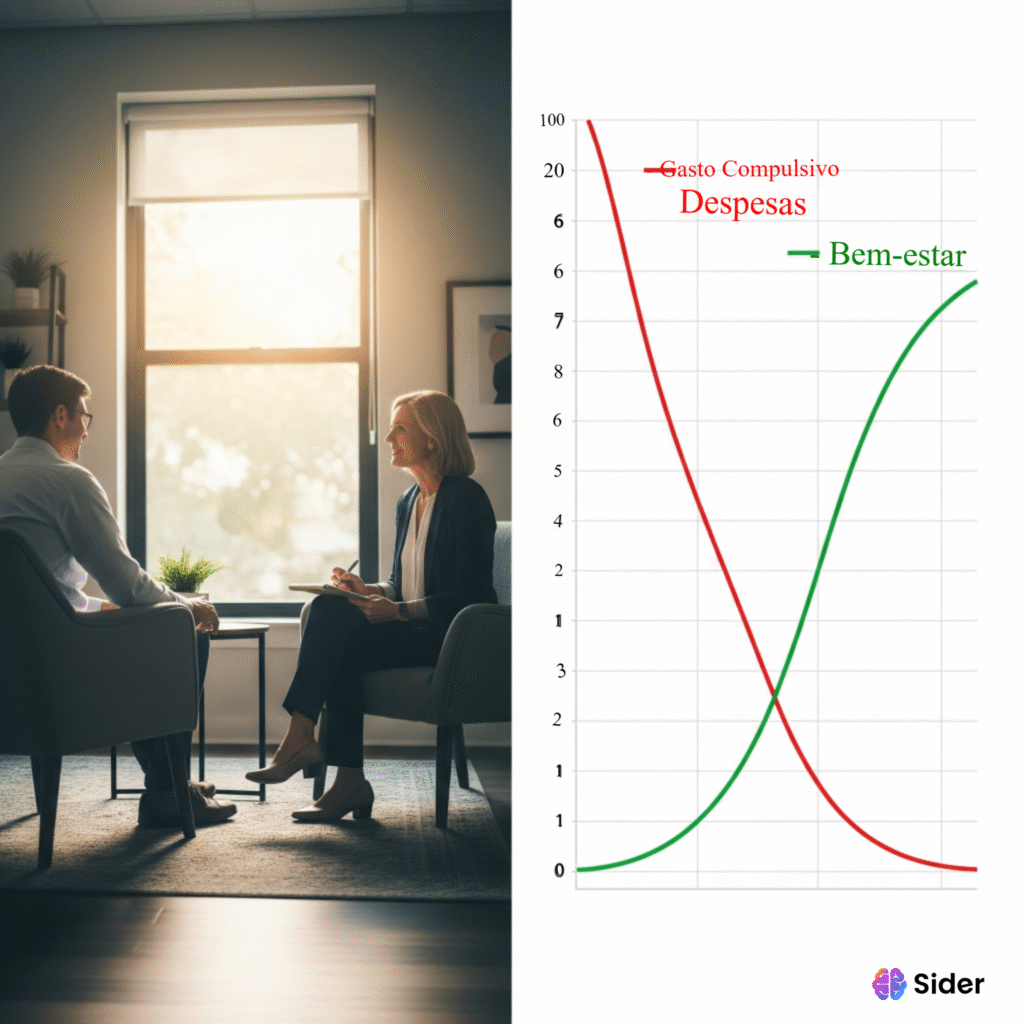

Como Buscar Ajuda e Superar os Gastos Compulsivos

A superação dos gastos compulsivos exige um comprometimento significativo e, muitas vezes, envolve a busca de ajuda profissional. Primeiramente, é fundamental reconhecer que o comportamento de gastos impulsivos pode ser um reflexo de questões emocionais ou psicológicas subjacentes. A terapia pode ser uma excelente opção, proporcionando um espaço seguro para identificar as motivações por trás desse comportamento e desenvolver estratégias de enfrentamento. Um profissional de saúde mental, como um psicólogo ou psiquiatra, pode oferecer avaliação e tratamento adequados, incluindo terapia cognitivo-comportamental, que tem se mostrado eficaz em abordar esse tipo de transtorno.

Além da terapia, existem várias ferramentas financeiras que podem auxiliar na gestão do dinheiro e reduzir a prática de gastos compulsivos. Aplicativos de controle financeiro são recursos úteis que permitem ao usuário monitorar suas despesas e definir orçamentos. Essas ferramentas ajudam a criar uma visão mais clara da situação financeira, incentivando uma tomada de decisão mais consciente sobre onde e como gastar. Outra estratégia eficaz é a implementação de um sistema de contas separadas, onde uma quantia específica é reservada para despesas essenciais, enquanto o restante é mantido sob controle rigoroso, limitando as oportunidades para gastos desnecessários.

Buscar apoio social também é uma abordagem valiosa. Compartilhar suas dificuldades com amigos ou familiares pode proporcionar suporte emocional e encorajamento. Existe também a possibilidade de participar de grupos de apoio, onde indivíduos com experiências similares podem se reunir para trocar histórias e estratégias de superação. O caminho para superar os gastos compulsivos pode ser desafiador, mas através da combinação de ajuda profissional, ferramentas financeiras e apoio social, é possível reverter essa situação e restabelecer o controle financeiro e emocional na vida.

Quer controlar sua ansiedade financeira e parar de gastar compulsivamente?

Descubra o passo a passo para organizar suas finanças, superar a ansiedade e conquistar liberdade financeira com nosso eBook exclusivo. Não perca mais tempo, transforme sua vida hoje mesmo!

Boa tarde,

Sou assim, estou endividada, sou compulsiva, gasto mais do que ganho e me vi nos texto acima, gostaria muito de mudar, mas não sei como fazer isso.

olá tudo bem, eu posso ajuda-la.